money manifestation

Finansal Kaygı? Paranı Kontrol Etmeden Önce Ses Kullan

Finansal kaygı, bakiye kontrolünden önce yükselebilir. Banka uygulamanı açmadan bedenini dengeleyen 3 dakikalık ses ritüelini öğren.

Telefon, çayının yanında ekranı aşağı dönük duruyor. Banka hesabını kontrol etmeden önce yükselen finansal kaygıyla en iyi önce kısa bir ses molasıyla buluşursun: dinle, nefes al, korkuyu adlandır, sonra uygulamayı bir kez aç. Sayı önemli. Onu okurken getirdiğin hâl de önemli.

Banka bakiyesi neden bir tehdit gibi gelir?

Banka bakiyesi tehdit gibi gelebilir, çünkü bedenin belirsiz para bilgisini zihnin gerçeklere ulaşmadan önce olası tehlike olarak okur.

Bu bir karakter kusuru değil. Bu bir tehdit tepkisi. Amerikan Psikoloji Derneği 2023’te yetişkinlerin %63’ünün parayı önemli bir stres kaynağı olarak adlandırdığını, ekonominin de %64 ile hemen arkasından geldiğini bildirdi. Ekrandaki bir sayı, sayıdan fazlasına dönüşebilir. Kira, yemek, aile, utanç ya da başka birinin senin hakkında söylemesinden korktuğun cümle yerine geçebilir.

Bedenin kötü haber beklerken banka uygulaman nötr değildir. Bakiye kontrolü anında geri bildirim verir ve anında geri bildirim bir döngüyü eğitebilir. Uygulamayı açarsın. Göğsün sıkışır. Kapatırsın. Birkaç saniyeliğine korku düşer, çünkü ekran gitmiştir. Bu rahatlama kaçınmayı öğretir. Davranış psikolojisi bu örüntüyü onlarca yıldır anlatıyor: kaçınma kısa vadede sıkıntıyı azalttığında, alışkanlık tekrarlama eğilimindedir.

Bir de gerçek ekonomik katman var. Federal Reserve’ün 2023 Hane Ekonomisi ve Karar Verme Anketi’nde yetişkinlerin %63’ü 400 dolarlık acil bir gideri nakit ya da nakit eşdeğeriyle karşılayabileceğini söyledi. Bu da büyük bir azınlığın başka bir yönteme ihtiyaç duyacağı ya da bunu karşılayamayacağı anlamına geliyor. Marjın darsa, sinir sistemin dramatik davranmıyor. Eski acıya bağlı bir matematik yapıyor.

Finansal kaygı çoğu zaman mutlak cümlelerle konuşur: Geride kaldım. Güvende değilim. Her şeyi mahvettim. Banka bakiyesi belirli olabilir, ama korku genelde geneldir. Bu yüzden daha yumuşak bir giriş önemlidir. Sayıyı güzel göstermeye çalışmıyorsun. Panik yönetimi ele geçirmeden onunla karşılaşmaya çalışıyorsun.

Bir sayı doğru olabilir, ama gerçeğin tamamı olmak zorunda değildir.

Banka uygulamasını açmadan önce neden ses kullanmalısın?

Ses yardımcı olur, çünkü bakiye bütün dikkatini istemeden önce dikkatinin konacağı sabit bir yer verir.

Okumayı aceleye getirmek kolaydır. Düşünceyle tartışmak kolaydır. Ses zamanın içinden girer. Onu saniye saniye alman gerekir. Bu yüzden dokunma, tarama, irkilme ve uygulamayı kapatma refleksini kesebilir. David Spiegel ve meslektaşlarının yürüttüğü 2023 tarihli bir Cell Reports Medicine çalışmasında, beş dakikalık döngüsel iç çekme, o küçük randomize denemede farkındalık meditasyonuna göre ruh hâlini daha çok iyileştirdi ve fizyolojik uyarılmayı daha çok azalttı. Tam pratik nefesti, tezahür ettirme değildi. Ama nokta işe yarar: ritimli ses ve nefes, zor bir görevden önce bedenin hâlini değiştirebilir.

AYA Yöntemi tam burada, sessizce yerini bulur. AYA Yöntemi günlük bir sesli tezahür ettirme pratiğidir. Her gün kısa ve kişiselleştirilmiş bir kaydı — Hayalindeki Ben Anı’nı — dinlersin; bu kayıt, niyet ettiğin hayatı çoktan tezahür ettirmiş olan versiyonun tarafından anlatılır. Dinlemek pratiktir. Tekrar iştir. Ses yöntemin kendisidir.

Ses, sen dinlerken bakiyenin artacağına dair bir söz değildir. Bu gerçeklikten kaçmanın bir yolu olurdu. Daha çok bakabilen benliği prova etmeye benzer. Tezahür ettirmede işe yarar soru, bir düşüncenin sihirli biçimde fatura ödeyip ödemediği değildir. İşe yarar soru, tekrarlanan dikkatin bir sonraki eylemini değiştirip değiştirmediğidir.

Ses sayıyı değiştirmez. Onu okuyan kişiyi değiştirir.

Finansal kaygı için bu ayrım önemlidir. Sesten seni kurtarmasını istemiyorsun. Ondan ilk dakikayı, eski hikâyelerin bağırdığı dakikayı tutmasını istiyorsun. Sonra uygulamayı açarsın. Gerçeğin gelmesine izin verirsin. Ardından şimdi yapabileceğin kadar küçük bir eylem seçersin.

3 dakikalık önce sesle banka kontrolünü nasıl yaparsın?

Bunu, sesi birinci adım, banka uygulamasını ikinci adım ve somut bir para eylemini üçüncü adım yaparak yaparsın.

Üç dakikalık bir zamanlayıcı kur. Bu, bir sınır yaratacak kadar uzun, kaçınmaya dönüşmeyecek kadar kısadır. Peter Gollwitzer’in uygulama niyetleri üzerine araştırmaları, çoğu zaman eğer-o zaman planlaması diye özetlenir ve birçok çalışmada belirli işaretlerin devam etmeyi güçlendirdiğini göstermiştir. Yani işaret basitleşir: Parayı kontrol etmem gerekiyorsa, önce dinlerim.

Bu sırayı kullan:

- Telefonu 10 saniye ekranı aşağı dönük bırak. Banka uygulamasını henüz açma. Elinin uzanmayı bırakmasına izin ver.

- Ses kaydını oynat. Aya kullanıyorsan Hayalindeki Ben Anı’nı seç. Gözlerini yumuşak tut ya da kapat.

- Bir elini göğsüne ya da masaya koy. Bedene sabit bir nokta ver. Yapıya ihtiyaç duyarsan 6 yavaş nefes veriş say.

- Korkuyu tek cümleyle adlandır. Şunu dene: Bakiyenin güvende olmadığım anlamına gelmesinden korkuyorum.

- Banka uygulamasını bir kez aç. Tekrar tekrar kontrol yok. İkinci bir duygusal cevap aramak yok.

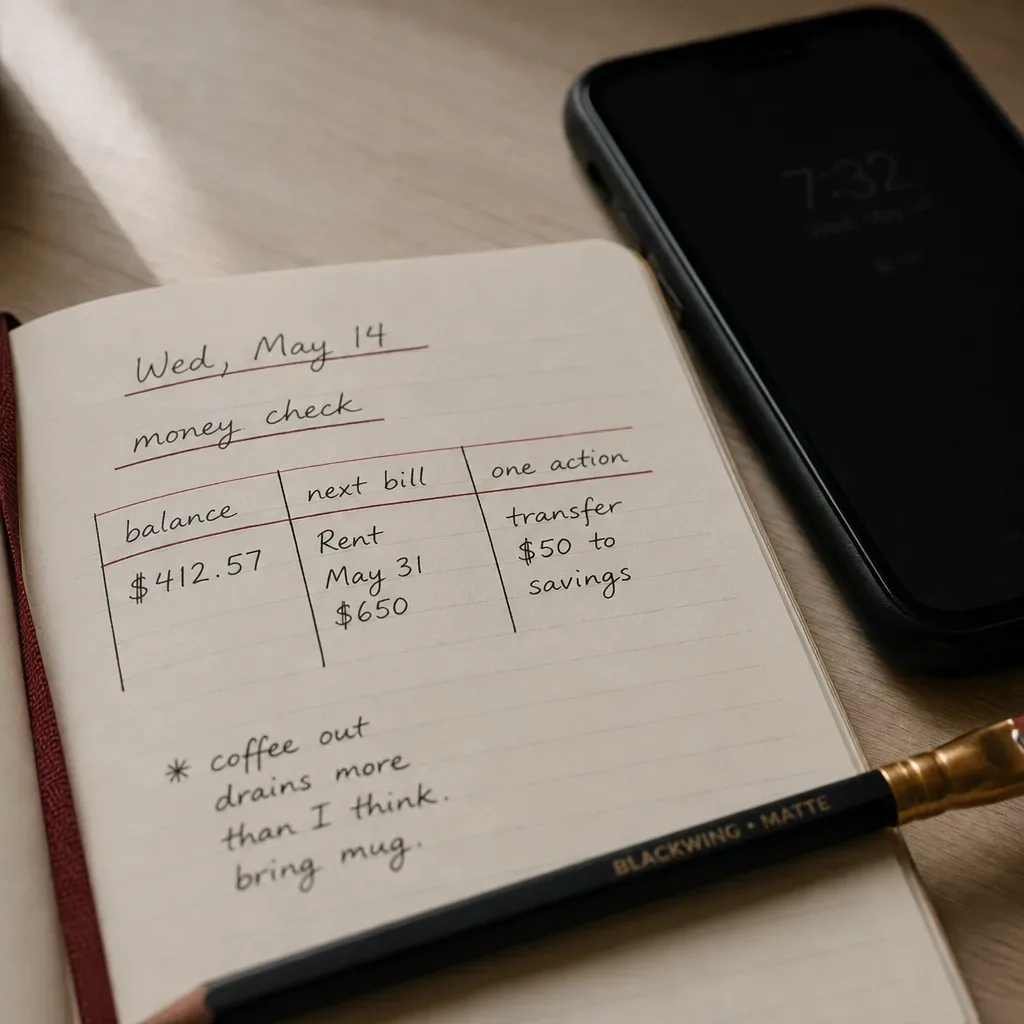

- Küçük bir eylem yap. Bakiyeyi yaz, bir fatura öde, küçük bir tutar aktar, bir ödemeyi iptal et ya da sıradaki kontrolü planla.

Üç dakikalık ritüel, tekrarlanacak kadar sade olduğunda en iyi çalışır. 2009’da European Journal of Social Psychology’de yayımlanan iyi bilinen bir çalışmada, Phillippa Lally ve meslektaşları alışkanlık oluşumunun medyan 66 gün sürdüğünü, bunun da geniş farklılık gösterdiğini buldu. Bu, ilk haftanın tuhaf gelebileceği anlamına gelir. Tuhaflık yine de kabul.

Basit şekil şöyle:

| Dakika | Ne yaparsın | Neyi korur |

|---|---|---|

| 0:00-1:00 | Sesi başlatır ve nefesi yavaşlatırsın | İlk panik yükselişini |

| 1:00-2:00 | Daha dengeli benliğin konuşmasını duyarsın | Sayının etrafındaki hikâyeyi |

| 2:00-3:00 | Korkuyu adlandırır ve uygulamayı açarsın | Kaçınmadan temasa geçişi |

Pratiği süslü hâle getirme. Ne kadar çok adım eklersen, başarısız olmak o kadar kolaylaşır. Bir ses. Bir kontrol. Bir eylem. Sabah için bu yeter.

Para güvensiz hissettirdiğinde ses ne söylemeli?

Ses, parayla ilgili dürüst olabilen ama zalimleşmeyen benlikten konuşmalı.

İyi bir para sesi şekerli değildir. Her alışveriş akıllıcaydı ya da her fatura hafifti diye davranmaz. Dengeyi adlandırır. Bedene bir yönerge verir. 1960’lar ve 1970’lerde Aaron Beck’in şekillendirdiği bilişsel terapi, kısmen otomatik düşünceleri fark ederek ve onları gerçeklikle sınayarak çalışır. Ses kaydın, bakiyeye bakmadan önce bunun daha yumuşak bir versiyonunu yapabilir.

Şuna benzer bir şey duyabilirsin:

Sayıya bakabilir ve içinde kaybolmayabilirim. Tek bir bakiyeyi okuyabilirim. Bir sonraki adımı atabilirim. Sorumlu olmak için kendimi cezalandırmam gerekmiyor. Aynı anda hem net hem nazik olabilirim.

Bu cümle süs değildir. Davranışsal bir işarettir. Finansal kaygı çoğu zaman parayı kimliğe dönüştürür. Ses, parayı yeniden bilgiye getirir. Olumlamalar kullanıyorsan, onları eyleme yakın tut. Kira zamanı geldiğinde güvendeyim cümlesi sahte hissettirebilir. Şimdi dürüst bir hamle yapabilirim cümlesini reddetmek daha zordur.

İfadeyi şöyle değiştirmeyi dene:

| Korku cümlesi | Önce ses cümlesi |

|---|---|

| Bakamam | 30 saniye bakabilirim |

| Her şeyi mahvettim | Bugün doğru olanı adlandırabilirim |

| Parayla aram kötü | Net bir para alışkanlığı öğreniyorum |

| Hiçbir anlamı yok | Küçük bir eylem hâlâ sayılır |

Kaygılar hakkında yazmanın onların etkisini azaltabileceğine dair kanıtlar var. 2018’de Psychophysiology’de yayımlanan bir çalışmada, sınavdan önce kaygıları hakkında yazan kaygılı öğrenciler görev sırasında daha az bilişsel kaynak kullandı. Çalışma banka uygulamalarıyla değil, sınav kaygısıyla ilgiliydi. Bu yüzden karşılaştırmada dikkatli olmak gerekir. Yine de örüntü tanıdık: görevden önce korkuyu adlandırmak, görevin daha az tüketici olmasını sağlayabilir.

En iyi cümle, %1 oranında inanabildiğin cümledir. %100 değil. Sadece elinin uygulamayı kapatmasını engelleyecek kadar.

Bakiye beklediğinden kötüyse ne olur?

Bakiye beklediğinden kötüyse, kapsamı hemen küçült ve bir sonraki finansal eylemi seç.

Kötü sayılar tüm hayatı gözden geçirmeye çağırır. Daveti kabul etme. Görevin, her ayı tek oturuşta onarmak değil. Görevin gerçeklerle teması korumak. Consumer Financial Protection Bureau’nun bütçe rehberliği çoğu zaman gelirleri, faturaları ve son ödeme tarihlerini listelemekle başlar, çünkü netlik sisi azaltır. Bunu daha sonra daha uzun bir oturumda yapabilirsin. Şu anda en küçük işe yarar hamleye ihtiyacın var.

Bu acil sırayı kullan:

- Güncel bakiyeyi yaz.

- Sıradaki faturayı ve tarihini yaz.

- Bekleyen işlemleri bir kez kontrol et.

- 10 dakikanın altında bir eylem seç.

- Panik plan yapmaya başlamadan dur.

Olası eylemler sadedir: bir ücreti karşılamak için 15 dolar aktar, bir aboneliği iptal et, ev arkadaşına mesaj at, bir ödeme planla, kredi vereni ara ya da 20 dakikalık bir bütçe bloğu için hatırlatıcı kur. Federal Reserve’ün 2023 SHED raporuna göre yetişkinlerin %17’si maliyet nedeniyle bazı tıbbi bakımlardan vazgeçtiğini söyledi. Para stresi gerçek seçimlere dokunur. Bu yüzden bir sonraki eylemin somut olmalı, gösterişli değil.

Sembolik pratiklerin iyi sınırlara ihtiyaç duyduğu yer de burası. Zamanlama ritüellerini, ay notlarını ya da yansıtıcı planlamayı seviyorsan, astroloji ve tezahür para kontrolünün yanında anlam kurma olarak durabilir. Fatura tarihinin yerine geçmemeli. Takvim hâlâ önemlidir.

Küçük bir eylem, seni gerçeklikle ilişkide tuttuğunda küçük değildir.

Kredili mevduat riski, borç sarmalı ya da temel ihtiyaçların tekrar tekrar aksadığını görüyorsan, insan desteğini dahil et. Kâr amacı gütmeyen kredi danışmanlığı kurumları, yerel finans danışmanları ve topluluk destek programları var, çünkü para sorunları yalnızca zihniyetle çözülmez. Önce ses, sadece ses demek değildir. O anla daha az öz saldırıyla karşılaşmak, sonra doğru aracı kullanmak demektir.

Paradan kaçınmadan bunu günlük alışkanlığa nasıl çevirirsin?

Bunu günlük hâle getirmek için banka kontrollerine sabit bir kap verirsin ve ritüelin saklanma yerine dönüşmesine izin vermezsin.

Bir para kontrol saati seç. On iki değil. Pew Research Center 2024’te ABD’li yetişkinlerin %91’inin akıllı telefon sahibi olduğunu bildirdi. Bu, bankanın seni yatağa, otobüse, banyoya ve kahvaltıya kadar takip edebileceği anlamına gelir. Erişim, özenle aynı şey değildir. Özenin bir zamanı vardır. Özenin bir sonu vardır.

Finansal kaygısı olan çoğu kişi için kısa bir günlük kontrol ya da haftada üç planlı kontrol, rastgele taramadan daha iyidir. Finansal durumun çok sıkışıksa, günlük kontrol pratik olabilir. Kontrol etmeyi güvence aramak için kullanıyorsan, daha seyrek yapmak daha sağlıklı olabilir. Soru şu: kontrol eyleme mi götürüyor, yoksa sadece başka bir yükselişe mi?

Kuralı görünür tut:

- Önce ses.

- Sonra banka uygulaması.

- Yazılı bir gerçek.

- Küçük bir eylem.

- Dur.

Uygulama günlük bir olumlama ve bir Tezahür Panosu da içerebilir, ama bunlar tamamlayıcıdır. Ses yöntemin kendisidir. Pano, neye doğru pratik yaptığını görmene yardım edebilir; olumlama, yanında taşıyacağın tek bir cümle verebilir. Ama banka uygulamasından önce korku yükseldiğinde, dinlemek önce gelir.

Bunu parayı fanteziye çevirmeden daha geniş bir tezahür ettirme pratiğine bağlayabilirsin. Tezahür ettirme, en temiz hâliyle, niyet ettiğin hayattan hareket eden benlikle tekrarlanan temastır. Prova ister, sonra kanıt. Kanıt başta çok küçük olabilir: kaçınılan bir ücret, açılan bir fatura, takvimine yazılan dürüst bir not.

Sadece işe yarayanı takip et. Basit bir not yeter:

| Tarih | Önce dinledim mi? | Bir kez kontrol ettim mi? | Bir eylem |

|---|---|---|---|

| Pazartesi | Evet | Evet | Telefon faturasını ödedim |

| Salı | Evet | Evet | Deneme üyeliğini iptal ettim |

| Çarşamba | Hayır | Evet | Kira tarihini yazdım |

Bu, sakin üretkenliğin en yalın hâlidir. Seni korkutan görevin etrafındaki sürtünmeyi azaltırsın. Görev daha az sahneye konmuş gibi gelene kadar tekrarlarsın. Bazı günler bedenin yine sıkışacak. Bu başarısız olduğun anlamına gelmez. Temas pratiği yaptığın anlamına gelir.

Bakiye bir gerçektir. Dengeli hâlin de bir gerçeğe dönüşebilir.

Nefesin eve döndüğünde uygulamayı aç.